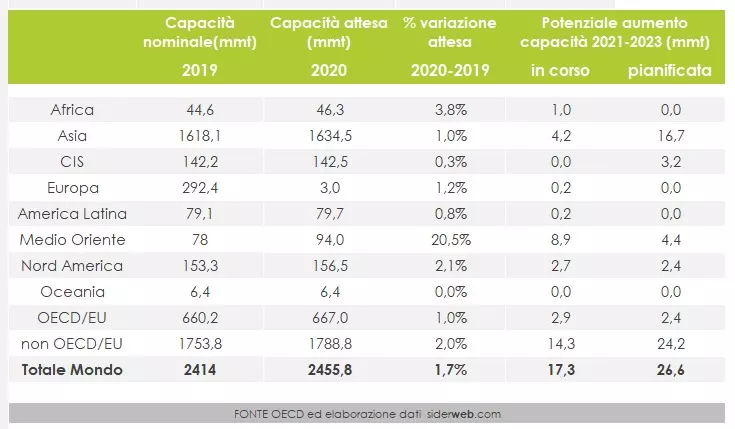

Il tema dell’overcapacity mondiale nel comparto siderurgico resterà una spina nel fianco del sistema ancora per diverso tempo, almeno a giudicare dai dati diffusi nell’ultima riunione dello Steel Commitee dell’OECD.

In termini di volumi, infatti, le stime aggiornate al 2020 parlano di quasi 2,5 miliardi di tonnellate di capacità produttiva totale che dovrebbe essere raggiunta quest’anno, con gli ultimi interventi. Una crescita contenuta dopo i 2,4 miliardi toccati nel 2019, il primo anno di risalita dopo un triennio di riduzione.

I dati sulle varie macro aree del mondo mostrano come, però, siano due le aree geografiche a cui prestare attenzione, vale a dire Asia e Medio Oriente.

Per quanto riguarda l’Asia, la crescita si limita a un 1% tra il 2019 e il 2020. Il che con 55 nuovi progetti in corso fa pensare a un trend di sostituzione degli impianti obsoleti. Il problema è che, però, con 1,61 miliardi di tonnellate capacità installata, che diventerano 1,63 alla fine dell’anno, ogni variazione anche minima va ad impattare in maniera sensibile in termini di volumi. Entro il 2023 dovrebbero aggiungersi al già corposo pacchetto produttivo altri 16,7 milioni di tonnellate.

In termini meramente percentuali, il campanello dall’allarme suona invece per l’Iran, con un +20,5%. La produzione dovrebbe infatti salire da 78 milioni a 94 milioni di tonnellate. Gli interventi previsti sono 35 e in questo caso, invece, l’output aggiuntivo sarà soprattutto destinato ad aumentare i volumi.

I nuovi progetti di investimento sono in tutto 118; faranno scescere la potenzialità produttiva a 2,456 miliardi di tonnellate.

FONTE: SIDERWEB.COM