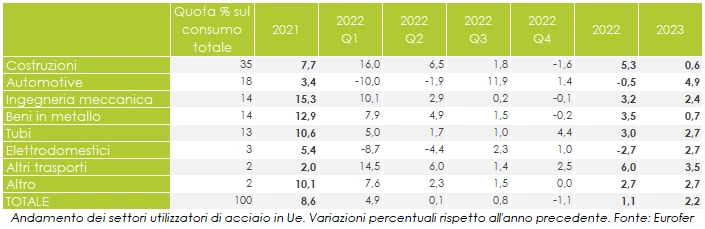

La tempesta perfetta che aleggia sul settore dell’acciaio europeo (e più in generale sull’economia dell’UE) trasformerà la forte crescita attesa dei consumi dei settori utilizzatori in tassi da «zero virgola» e farà tornare lo spettro della recessione. Lo prevede Eurofer nel suo report trimestrale sull’andamento del mercato siderurgico continentale.

Secondo l’associazione, infatti, «è previsto che la produzione dei settori utilizzatori continui ad espandersi nel 2022», anche se ad un passo più lento rispetto a quanto previsto in precedenza (+1,1%), a causa «della guerra della Russia con l’Ucraina, accoppiata con il peggioramento delle problematiche legate alle catene di fornitura». In particolare, questi fattori porteranno ad una «modesta espansione o ad un calo dell’output negli ultimi trimestri dell’anno». Entrando nel dettaglio, Eurofer crede che nel terzo trimestre la produzione dei comparti industriali che impiegano acciaio salirà dello 0,8% rispetto al medesimo periodo del 2021, per poi cedere l’1,1% nel quarto trimestre. Nel 2023, invece, tornerà il sereno, con un miglioramento complessivo del 2,2% e con la miglior performance che si registrerà nel terzo trimestre (+3,4%).

Costruzioni – «Le previsioni per il 2022 – scrive Eurofer – sono ancora superiori alle precedenti (+5,3% rispetto a +2,3%) grazie al favorevole andamento del primo semestre. Ciononostante, questo trend dovrebbe rallentare decisamente nel 2023 (+0,6%)». La fiducia degli operatori, che da metà 2020 era salita costantemente sino a sfiorare nel 2021 i livelli del 2018, a partire da febbraio 2022 ha iniziato un costante declino. Ma, nonostante ciò, l’attività edile continua a crescere grazie soprattutto agli incentivi introdotti dai vari governi europei. L’ingegneria civile dovrebbe dare il maggior contributo alle performance del comparto delle costruzioni.

Automotive – Il terzo anno di recessione negli ultimi quattro. L’automotive anche quest’anno sarà contraddistinta da una riduzione della produzione, seppur moderata (-0,5%). I fattori scatenanti la contrazione del settore (guerra in Ucraina ed interruzione della catena di forniture) dovrebbero continuare a caratterizzare il segmento almeno sino al primo trimestre del 2023. A peggiorare il quadro, infine, ci sono «una bassa fiducia dei consumatori ed un modesto sviluppo del reddito disponibile», che stanno continuando ad impattare sulla domanda di auto. Per il settore europeo saranno poi fondamentali «il pieno recupero del commercio estero e della domanda dei maggiori mercati globali come USA, Cina e Turchia», due elementi che però non sembrano destinati a materializzarsi nel breve. Per il 2023 le prospettive sono però migliori, con un incremento della produzione del 4,9% rispetto al 2022, seppur rimanendo molto distante dai livelli pre-crisi.

Ingegneria meccanica – Il settore dell’ingegneria meccanica sarà contraddistinto da un incremento dell’output del 3,2% nel 2022 e del 2,4% nel 2023. Per il comparto il mese chiave (nel recente passato) è stato agosto 2021: da quel momento in poi gli effetti combinati della persistenza della pandemia e delle problematiche delle catene di fornitura globale hanno portato ad indebolimento della domanda nei principali mercati di sbocco della produzione europea. Le prospettive, che stanno rapidamente evolvendo in senso peggiorativo, sono diventate chiaramente negative a causa del proseguimento delle problematiche sulle forniture globali e degli effetti della guerra in Ucraina, stanno impattando sul settore soprattutto dal secondo trimestre del 2022 e dureranno almeno sino al secondo trimestre 2023.

Tubi – Il settore dei tubi quest’anno crescerà del 3,0% rispetto al livello del 2022, nonostante la guerra russo-ucraina abbia portato ad un rinvio di una serie di progetti per il comparto energetico che prevedevano l’impiego di tubolari. Nel lungo periodo, inoltre, la domanda di tubi non dovrebbe essere impattata, se non marginalmente, dall’alto livello delle commodity energetiche, in quanto l’attuale corsa dei prezzi è legata a problemi produttivi e di fornitura e non ad una evoluzione positiva della domanda. Entrando nel dettaglio dei settori utilizzatori di tubi, le costruzioni vedranno il consumo di tubolari crescere, mentre auto ed ingegneria meccanica vivranno mesi di relativa debolezza. La pressione dell’import rimarrà elevata.

Elettrodomestici – Due numeri identici, ma di segno opposto. Insieme all’automotive, il settore degli elettrodomestici sarà l’unico a diminuire il proprio output nel 2022, con una contrazione del 2,7% rispetto al 2021. Il dato sarà replicato anche nel 2023, ma stavolta con il segno «più» (+2,7%).