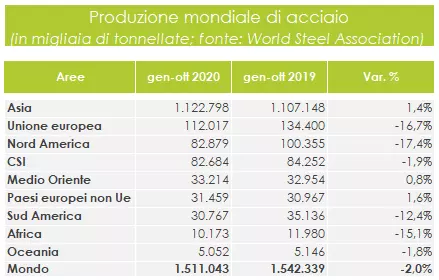

Se un alieno scendesse sulla terra e guardasse il dato complessivo della produzione siderurgica mondiale nei primi 10 mesi del 2020, non sospetterebbe mai che ci sia stata (e sia tuttora in corso) una pandemia devastante come quella da coronavirus. Gli ultimi dati resi noti dall’associazione mondiale dei produttori siderurgici, infatti, mostrano una contrazione dei volumi nel complesso contenuta, e di un’entità tutto sommato modesta, apparentemente non compatibile con la crisi innescata dalla diffusione della malattia. Tra gennaio e dicembre le acciaierie di tutto il mondo hanno sfornato 1,511 miliardi di tonnellate di acciaio grezzo, con una riduzione del 2% rispetto allo stesso periodo del 2019, quando i volumi furono pari a 1,542 miliardi di tonnellate.

Il pollo di Trilussa – Ma quello che il numero singolo non dice è che, nel 2020, la siderurgia si trova di fronte ad una situazione simile a quella del proverbiale «pollo di Trilussa». Il poeta romanesco, infatti, sottolineava come se una persona mangia due polli ed una persona non ne mangia nessuno, in media ad ognuno spetta un pollo, ma in realtà uno risulterà abbondantemente sfamato mentre uno avrà ancora fame.

Mutatis mutandis, questo è ciò che è avvenuto nel settore siderurgico nell’anno che sta per concludersi. Qui c’è una media tutto sommato stabile, ma con un risultato polarizzato: la Cina ha avuto una performance straordinaria ed il resto del mondo ha fatto registrare una netta marcia indietro. Dividendo il globo in Cina e resto del mondo, infatti, abbiamo il primo Paese che sale ad una produzione di 873,9 milioni di tonnellate, con un incremento del 5,5% rispetto all’anno precedente ed un output che è cresciuto di 45,181 milioni di tonnellate, mentre per i restanti Paesi la situazione è diversa. Mentre tra gennaio ed ottobre del 2019 la produzione si è attestata a 713,587 milioni di tonnellate, quest’anno è scesa a 637,110 milioni di tonnellate, con una contrazione del 10,7% ed una perdita di 76,477 milioni di tonnellate. La quota di mercato della Cina, quindi, è salita dal 53,7% dell’anno scorso al 57,8%, una predominanza senza pari negli ultimi 50 anni.

Anche il Medio Oriente risale – Approfondendo l’analisi e prendendo in considerazione le nove macro-aree in cui la World Steel Association divide il globo, si può notare che non solo l’Asia è contraddistinta dal segno «più», ma che lo sono anche altri due territori: Medio Oriente e Paesi europei non facenti parte dell’Ue. Il primo recupera lo 0,8% rispetto allo stesso periodo del 2019, salendo a 33,214 milioni di tonnellate (+260mila tonnellate), mentre il secondo guadagna l’1,6%, arrivando a 31,459 milioni di tonnellate (+492mila tonnellate). Anche in questo caso, come visto in precedenza, non si tratta però di una performance corale delle aree, ma di un exploit di due Paesi che hanno trascinato verso l’alto il risultato complessivo. Per il Medio Oriente l’Iran è stato l’unico Stato ad aumentare la produzione, con un +12,6% rispetto all’anno precedente, mentre Arabia Saudita (-10,5%), Emirati Arabi Uniti (-19,6%) e Qatar (-52,1%) sono stati testimoni di cali a doppia cifra. Lo stesso vale per i Paesi europei non facenti parte dell’Ue, con un incremento del 4,2% della Turchia e riduzioni per Bosnia, Macedonia, Norvegia e Serbia.

Per le altre sei macro-aree globali il destino è difforme: per CSI e Oceania il risultato è tutto sommato accettabile (-1,9% e -1,8% rispettivamente), mentre Sud America, Africa, Unione europea e Nord America fanno registrare cali a doppia cifra, con quest’ultima che perde terreno in maniera più decisa (17,4% a 82,684 milioni di tonnellate).

Per l’Ue le notizie non appaiono particolarmente positive: la produzione, nel complesso, è scesa a 112,017 milioni di tonnellate, con una contrazione del 16,7% rispetto al medesimo periodo del 2019 ed una perdita di 22,383 milioni di tonnellate. Tra i Paesi produttori rilevati dalla WSA (19), diciotto fanno registrare una caduta della produzione, con quattro di essi (Croazia, Francia, Spagna e «altri») che cedono oltre il 20%. In controtendenza solo la Grecia, che recupera il 2,3% rispetto all’anno precedente, salendo a 1,167 milioni di tonnellate.

Vietnam ed Iran recuperano terreno – Nella prima parte del 2020 solo 10 dei 64 Paesi che mensilmente forniscono statistiche produttive alla World Steel Association hanno fatto registrare un incremento dell’output. Di questi, però, solo quattro sono siderurgicamente significativi: Cina, Turchia, Iran e Vietnam, mentre gli altri sei (Grecia, Moldavia, Uzbekistan, Cile, Egitto e Pakistan) sono sostanzialmente marginali.

Se della Cina è già stato detto, per quanto concerne gli altri Paesi la situazione appare diversa. La Turchia recupera terreno a seguito di un 2019 molto negativo (-9,6%) e di un 2018 in stagnazione (-0,6%): per questo Paese, quindi, l’incremento del 2020 sembra un rimbalzo di natura tecnica dopo un biennio difficile. L’Iran ed il Vietnam, invece, sono in pieno boom produttivo, un boom che il virus non ha fermato né rallentato, come dimostra il +12,6% rispetto al 2019 per l’Iran ed addirittura il +28,8% per il Vietnam.

Italia – In Italia, secondo i dati di Federacciai, la produzione siderurgica nei primi 10 mesi del 2020 si è fermata a 16,669 milioni di tonnellate, con una contrazione del 15,8% rispetto al 2019. Espresso in volumi, il calo è stato di 3,132 milioni di tonnellate. A pagare le conseguenze maggiori è stato il comparto dei piani, ostacolato anche dalla crisi dell’Ilva, che ha perso il 21,1% (7,759 milioni di tonnellate), mentre i lunghi hanno ceduto il 12,4% (9,169 milioni di tonnellate).

Conclusione: un mondo polarizzato ed accelerato dal Covid – Come detto nella parte iniziale dell’articolo, a leggere il -2% dei primi 10 mesi dell’anno non si direbbe che il mondo abbia passato (e stia passando) ciò che ha passato. Quello che questo numero non dice, però, lo si può facilmente apprendere dai dati dei singoli Paesi e delle singole aree. Da anni è in corso, nella siderurgia mondiale, lo spostamento dell’asse da ovest a est, uno spostamento che ha per protagonista innanzitutto la Cina, un Paese attorno a quale stanno sorgendo dei satelliti, dei “pesi medi” che hanno ed avranno sempre più importanza in aree subcontinentali. Questa transizione sembra essere stata accelerata dalla pandemia, che ha zavorrato la crescita di moltissimi Paesi ed è stata ininfluente in altri: il mondo ha subito una polarizzazione tra chi va bene e cresce (pochi) e chi soffre (molti). Tra i pochi con il segno «più», i Paesi che brillano maggiormente sono la Cina, regina sempre più incontrastata del settore, l’Iran ed il Vietnam. Proprio questi due Paesi stanno acquisendo importanza anno dopo anno: il Paese mediorientale è ormai stabilmente il decimo produttore mondiale di acciaio ed ha ridotto la distanza dal Brasile da oltre 6 milioni di tonnellate a poco più di 1,4 milioni di tonnellate nell’arco di 12 mesi, mentre il Vietnam è salito all’undicesima posizione globale, coronando una scalata partita nel 2016 con 7,8 milioni di tonnellate annue prodotte (19° mondiale) e che oggi vede il Paese sfornare quasi 22 milioni di tonnellate in 10 mesi. Questi tre Paesi, quindi, possono essere considerati i più evidenti «vincitori» della sfida della pandemia e nei prossimi anni puntano a salire ancora.

E l’Italia? Il nostro Paese, è noto, ha subito un colpo durissimo dal covid, con uno tra i maggiori tassi di riduzione del PIL a livello sia europeo sia globale. In quest’ottica, e considerando che tra marzo ed aprile la siderurgia italiana ha viaggiato a tassi del -40% mensile, il -15,8% dei primi 10 mesi dell’anno è un risultato non del tutto disprezzabile, dato che è sostanzialmente in linea con quello della Germania (-13,9%) e dell’Ue (-16,7%), mentre è nettamente migliore rispetto a quello della Francia (-25,2%) e della Spagna (-24,3%). Anche in questo caso, però, il bicchiere (nella migliore delle ipotesi) è mezzo pieno e, considerando che le attese per il 2021 sono sì positive ma con volumi che dovrebbero fermarsi al di sotto di quelli del 2019, evidenzia un comparto ancora convalescente, che abbisogna di interventi decisi per ritrovare la strada della crescita.

FONTE: SIDEWEB.COM