L’overcapacity rimane uno dei principali problemi della siderurgia globale. Ma nell’ultimo biennio qualcosa sembra essersi mosso, e si nota qualche progresso. Questo ciò che è emerso dall’analisi di Daichi Mabashi, membro della segreteria dell’OCSE, presentata durante il recente Steel Committee che si è tenuto nei giorni scorsi a Parigi.

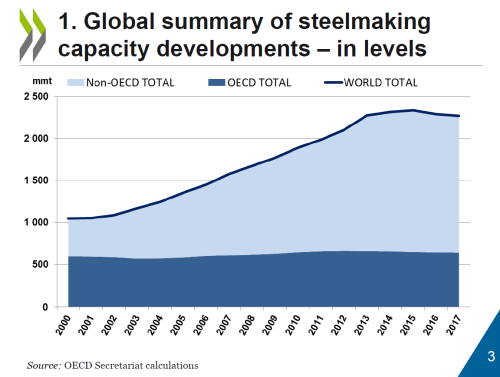

Nel suo discorso, dal titolo «Recent developments in steelmaking capacity», Mabashi ha preso in considerazione i dati mondiali e continentali, illustrando i possibili sviluppi futuri del settore. In particolare, come si può notare dall’immagine sottostante, è stato spiegato che la capacità produttiva globale dal 2000 ad oggi ha attraversato tre diverse fasi. La prima fase, durata dal 2000 al 2012, ha visto una fortissima espansione del numero e della capacità degli impianti diffusi in tutto il mondo: a seguito del deciso incremento della produzione e del consumo di acciaio, si sono concretizzati una lunghissima serie di investimenti, che hanno portato la capacità produttiva da poco più di un miliardo di tonnellate annue nel 2000 ad oltre 2,2 miliardi di tonnellate nel 2012. Successivamente, nel triennio 2013-2015, il trend è iniziato a cambiare: nel complesso la capacità produttiva è ancora aumentata, ma il tasso di sviluppo è notevolmente rallentato, con il valore assoluto che è cresciuto in maniera contenuta rispetto al 2012. Infine, nell’ultimo biennio, grazie anche al lavoro del governo cinese, che ha portato alla chiusura di molteplici acciaierie obsolete nel Paese asiatico, la curva della capacità produttiva ha iniziato a puntare verso il basso, un andamento che non si vedeva da decenni.

Chi riduce, chi incrementa

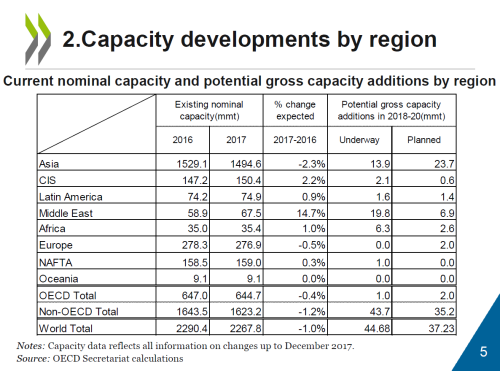

Entrando nel dettaglio dei singoli continenti, si nota che il calo degli investimenti in impianti siderurgici non è diffuso omogeneamente in tutto il globo. Tra il 2016 ed il 2017, infatti, delle otto aree globali prese in considerazione dall’OCSE, solo due hanno tagliato capacità produttiva. L’area che ha apportato le maggiori riduzioni è l’Asia, che ha tagliato impianti per 34,5 milioni di tonnellate, pari al 2,3% della propria capacità. L’altro continente che ha effettuato una “cura dimagrante” e l’Europa, scesa da 278,3 a 276,9 milioni di tonnellate di capacità, con un calo di 1,4 milioni di tonnellate, pari allo 0,5%. Cinque continenti, invece, hanno aggiunto impianti siderurgici a quelli esistenti: CSI, America latina, Africa, Medio Oriente e NAFTA. Ma, anche in questo caso, i trend non sono perfettamente omogenei: quattro di essi, infatti, hanno aumentato leggermente la capacità, con la CSI che è salita del 2,2% (+3,2 milioni di tonnellate), l’Africa dell’1,0% (+400mila tonnellate), l’America latina dello 0,9% (+700mila tonnellate) ed il NAFTA dello 0,3% (+500mila tonnellate), mentre il Medio Oriente è stato testimone di massicci investimenti in acciaierie, con la capacità che è passata da 58,9 a 67,5 milioni di tonnellate, con un aumento del 14,7%. Invariata la situazione dell’Oceania, rimasta a 9,1 milioni di tonnellate.

Capacità di utilizzo stabilmente sopra il 70%

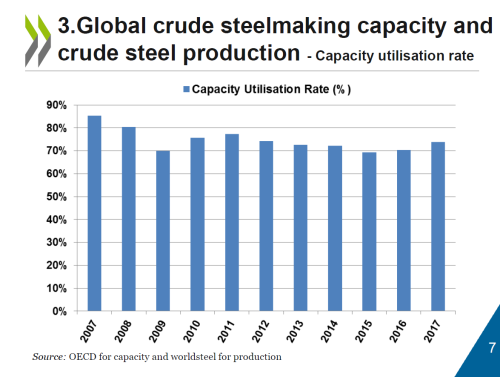

L’incremento della produzione di acciaio avvenuto nell’ultimo biennio, unito alla riduzione della capacità produttiva, ha avuto un benefico effetto sul tasso di utilizzo degli impianti siderurgici a livello mondiale. Come si può notare dal grafico sottostante, dopo che nel 2015 il tasso di utilizzo della capacità produttiva mondiale è sceso sotto al 70%, negli ultimi due anni la situazione è migliorata, e nel 2017 la siderurgia è tornata ai livelli del 2012-2013.

Conclusione: un lavoro ancora da ultimare

L’overcapacity, e le fortissime esportazioni cinesi, negli ultimi anni sono state il tallone d’Achille della siderurgia mondiale. Un punto debole che ha portato a grossi scossoni nel comparto, con gravi ripercussioni, specialmente nel 2014-2015, sui conti delle acciaierie globali. Dopo lunghi mesi di difficoltà, qualcosa sembra essersi mosso. Da un lato, spinte anche dall’innalzamento delle barriere doganali in molti Paesi globali, le acciaierie cinesi hanno ridotto le esportazioni sottocosto, dall’altro si è agito sulla capacità produttiva, riducendola leggermente. Anche se questi primi passi sembrano essere stati percorsi nella giusta direzione, però, la strada da fare è ancora lunga e disseminata di insidie: per arrivare ad un tasso di impiego degli impianti del 75%-80% bisognerà lavorare ancora in molteplici direzioni e non farsi ubriacare dai risultati raggiunti sinora, che hanno consentito, tra l’altro, anche un recupero della marginalità globale del comparto.

Fonte: siderweb.com