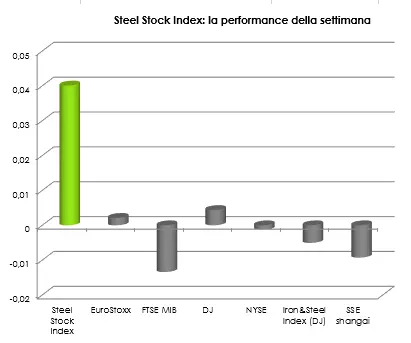

Lo Steel Stock Index di siderweb si dimostra per la seconda settimana consecutiva in gran forma rispetto ai principali indici azionari globali. Infatti, nonostante siano meno della metà i titoli del paniere che aumentano il loro rendimento, il loro influsso positivo è maggiore rispetto alle azioni in discesa, che rappresentano il 55% dei 56 titoli analizzati. Entrando nel dettaglio, i 25 titoli che migliorano la loro performance trainano l’indice ad un +4,01%, che dà continuità alla crescita dell’ultima rilevazione (+4,03%).

Dietro all’indice di siderweb, gli unici due che mostrano un aumento negli ultimi sette giorni sono il DJ (+0,44%) e l’Eurostoxx (+0,21%), entrambi in salita per la seconda settimana consecutiva, anche se su ritmi più contenuti. Per la prima volta nel 2021 invece, registra un decremento l’Iron&Steel Index (-0,50%). Terzo calo consecutivo per il SSE Shanghai, mentre invertono la tendenza il FTSE MIB (-1,34%) e NYSE (-0,13%).

Euro, dollaro e yuan cinese

Settimana molto movimentata sul versante dei tassi di cambio, con l’euro che si deprezza fortemente nei confronti del dollaro: il cambio passa infatti da 1,187 a 1,093. Euro che si deprezza anche nei confronti della valuta cinese, mentre rimane stabile il cambio dollaro/yuan.

I titoli americani hanno avuto una settimana turbolenta con gli investitori che si sono rivolti altrove. Tredici aziende su sedici in calo ad un tasso medio dell’1,34% e il monopolio dei tre peggiori rendimenti della settimana ne sono la prova. Unica nota positiva è la compagnia indiana quotata in dollari JSW Steel Limited, che mantiene la posizione in “top 3” con il secondo aumento consecutivo in doppia cifra.

Settimana non proprio rosea anche quella dell’euro, con solamente due aziende in positivo su dieci e una decrescita media del 2,14%.

A trainare la crescita dell’indice di siderweb in questa settimana è la Cina. Cinque aziende su sei in aumento (unico calo allo 0,35%) di cui la “peggiore” fa registrare un +4,97% ed una strabiliante media di rendimento al +6,35%. Se aggiungiamo all’analisi le due aziende quotate in dollari di Hong Kong e Taiwan, la media raggiunge addirittura un +7,33%, quasi il doppio dell’indice di siderweb, andando a compensare le cadute dei titoli americani ed europei.

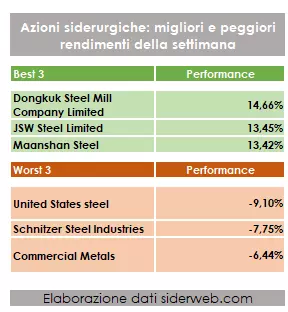

Top & Flop

Come affermato in precedenza, dalla tabella successiva possiamo evincere che i titoli con il rendimento più alto hanno influito in misura maggiore sulla performance totale dell’indice, presentando crescite in doppia cifra, mentre i tre rendimenti peggiori della settimana si attestano su cali di più modesta entità.

“Top 3” settimanale concentrata nell’area orientale del globo rappresentata da Corea, India e Cina. A guidarla è Dongkuk Steel Mill Company Limited (+14,66%) che inverte la tendenza negativa delle scorse rilevazioni con un’impennata dopo Pasqua: secondo gli analisti il titolo sta comunque sovraperformando. Segue JSW Steel Limited che sale sul podio per la seconda settimana consecutiva ed i cui titoli hanno riscosso successo recentemente venendo comprati massivamente. L’azienda ha anche trainato il Nifty 50, l’indice azionario che raggruppa le maggiori compagnie del mercato indiano, ad un aumento dello 0,37%, rappresentandone uno dei top performer. Terzo posto per la cinese quotata ad Hong Kong Maanshan Steel che appare per la prima volta tra le migliori tre dopo essersi posizionata nei flop due settimane fa.

È tutta americana la “flop 3” settimanale: United States Steel (-9,01%) è in forte ribasso rispetto all’ultima rilevazione positiva ed ha subito in settimana un calo regolare e graduale fino a raggiungere il picco di 22,19 dollari nella giornata di venerdì. Seconda peggior discesa quella di Schnitzer (-7,75%), anch’essa in controtendenza. Il titolo non faceva registrare valori così bassi dallo scorso 24 marzo, nonostante la compagnia abbia dichiarato la distribuzione di dividendi pari a 0,1875 dollari per azione, perfettamente in linea con i precedenti. Terzo ed ultimo posto in “flop 3” spetta a Commercial Metals (-6,44%), il cui titolo ha avuto un andamento molto altalenante da marzo ad oggi e sul quale quindi è difficile fare previsioni.

USA o Cina?

La recente chiusura degli stabilimenti di Tangshan, di cui abbiamo parlato la scorsa settimana, sebbene abbia come motivazione ufficiale il fallimento delle acciaierie nel rispettare gli obiettivi nella riduzione delle emissioni, ad alcuni analisti sembra più una soluzione per ovviare alla carenza di carbone nel mercato cinese che influisce anche sul generale aumento dei prezzi dell’acciaio. Il fatto che la Cina operi libera da vincoli ambientali e l’interdipendenza attuale della supply chain siderurgica mondiale ha notevolmente ridotto i profitti delle aziende statunitensi. Il futuro però, secondo gli analisti, sorride agli USA, le cui aziende siderurgiche verranno trainate nei prossimi due anni dalla forte e crescente domanda, soprattutto se la Cina continuerà ad ergere barriere commerciali verso l’Australia che gli fornisce materie prime. In particolare, sembrerebbe ci sia da scommettere su US Steel Limited rispetto alle altre aziende americane. Attenzione però, in quanto questo si verificherebbe solamente se la situazione attuale continuasse su questi binari, ma la forte incertezza dei mercati lascia ancora molti dubbi; in ogni caso possiamo affermare che l’industria dell’acciaio americana è fortemente dipendente da ciò che succede in Cina.

Il mercato degli elettrodi di grafite

I recenti aumenti dei prezzi sono generati principalmente dal minerale di ferro che è stata la materia prima con le migliori prestazioni nel 2020 grazie alla ripresa della Cina e agli investimenti di Pechino in infrastrutture. Il mercato degli elettrodi di grafite, trasversale a quello dell’acciaio, ha seguito il medesimo andamento nel periodo storico che stiamo vivendo ed i suoi prezzi stanno fortemente salendo. In questo mercato in continua evoluzione, spicca un protagonista su tutti: GrafTech, società dell’Ohio leader nella produzione di elettrodi di grafite. I suoi risultati nel 2020 sono stati strabilianti e hanno mandato una sonora risposta a tutti quegli investitori che dubitavano della sua performance. Infatti, in un solo anno l’azienda ha ridotto il debito da 1,8 a 1,4 miliardi di dollari ed è sulla buona strada per continuare a farlo. Se nel difficilissimo 2020 GrafTech ha ridotto il debito di 400 milioni di dollari, qual è il suo potenziale futuro in uno scenario di ritorno alla normalità e di investimenti green?

FONTE: SIDERWEB.COM