Un ritocco al ribasso. Eurofer rivede le previsioni sul consumo di acciaio dell’Ue per l’anno prossimo, “eliminando” un milione di tonnellate rispetto ai calcoli dello scorso maggio. Confermate, invece, le prospettive per il 2018, che si chiuderà con un incremento della domanda di oltre il 2% rispetto al 2017.

Settori utilizzatori

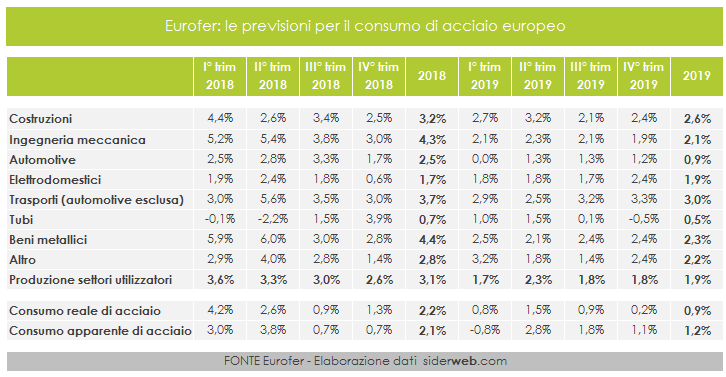

Il secondo trimestre del 2018 si è chiuso con una crescita del 3,3% della produzione dei settori utilizzatori dell’Ue rispetto al medesimo periodo dell’anno scorso. Lo ha certificato Eurofer, spiegando che, nella prima parte dell’anno «tutti i settori utilizzatori, con la sola eccezione della produzione di tubi, hanno mostrato un aumento dell’attività». Scendendo maggiormente nel dettaglio, «quasi tutti i Paesi dell’Ue migliorano i dati della produzione, con alcuni di essi – Svezia, Austria e Polonia – con una marcia a doppia cifra. La principale eccezione è rappresentata dalla Germania a causa dell’impatto negativo della contrazione della produzione di tubi».

Per ciò che concerne le prospettive per i prossimi mesi e per il 2019, «rimangono favorevoli». Le condizioni economiche «supporteranno ancora la crescita; la domanda interna sarà l’elemento trainante». Ciononostante, un rischio è rappresentato «dal rafforzato protezionismo che aumenta l’incertezza e potrebbe portare ad un deterioramento di alcuni fattori di crescita, come la fiducia e gli investimenti». Le previsioni di Eurofer per il 2018 sono per un aumento annuo della produzione dei settori utilizzatori europei del 3,1% e dell’1,9% nel 2019.

Consumo di acciaio: un milione di tonnellate «mancante»

Confermati i numeri per il 2018, rivisti quelli per il 2019. Questo, in breve, il sunto delle ultime stime di Eurofer rispetto a quelle dello scorso maggio. Quest’anno, secondo l’associazione, il consumo reale di acciaio salirà del 2,2% rispetto al 2017 (+2,1% nelle precedenti previsioni) ed il consumo apparente del 2,1% (+2,3%). «L’aumento del consumo reale – spiega Eurofer – sarà trainato dalla crescita dell’attività dei settori utilizzatori».

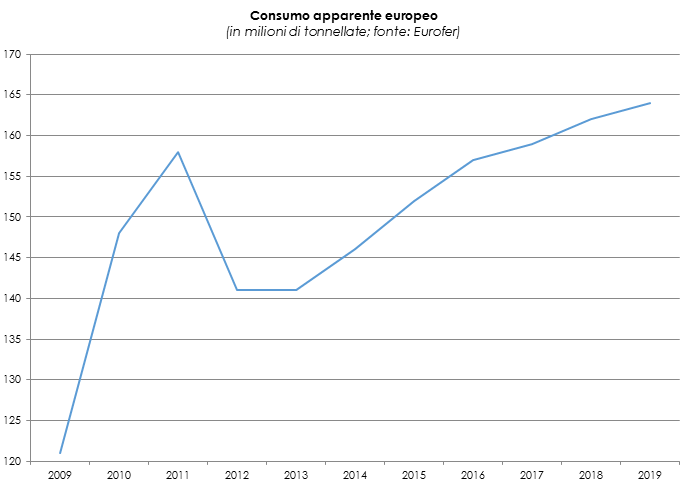

Per ciò che concerne il consumo apparente di acciaio «le prospettive sono, in linea di principio, positive». I fondamentali economici «supportano le attese per un incremento della domanda apparente nel 2018-2019». Ciononostante, le previsioni per il 2018 sono per un consumo apparente di 162 milioni di tonnellate, mentre per il 2019 di 164 milioni di tonnellate, contro i 165 milioni di tonnellate delle stime dello scorso maggio.

Import-export: peggiora la bilancia commerciale

«La forte crescita delle importazioni di alcuni specifici prodotti da alcuni Paesi terzi confermano che le distorsioni nel commercio internazionale rimangono una minaccia». L’import è ancora uno dei temi più delicati per l’acciaio europeo secondo Eurofer, che rileva un incremento rispetto all’anno scorso del 10% del totale dei volumi (semilavorati inclusi) nei primi cinque mesi del 2018. Entrando nel dettaglio, si rileva un aumento dell’1% delle importazioni di piani e del 49% di lunghi. I principali partner commerciali dell’Ue sono Turchia, Russia e India.

L’export, invece, è sceso dell’1%, risultato della crescita del 4% dei piani ed un calo del 9% dei lunghi. I tre principali porti di approdo per l’acciaio «Made in Ue» sono Turchia, Stati Uniti e Svizzera.

La bilancia commerciale dell’Ue è risultata in deficit per 7,9 milioni di tonnellate nei primi cinque mesi del 2017, il che porta ad una proiezione annua di 19 milioni di tonnellate, contro i -9,9 milioni di tonnellate dell’anno scorso.

Fonte: siderweb.com