In crescita. Ma con un ritmo inferiore rispetto al 2018. Queste le prospettive del consumo di acciaio a livello globale secondo la World Steel Association: nell’ultimo Short Range Outlook, infatti, è previsto un aumento della domanda apparente di prodotti siderurgici dell’1,3% nel 2019 e dell’1,0% nel 2020, contro il +2,1% del 2018.

I numeri del 2018

L’anno scorso il consumo mondiale di acciaio è stato pari a 1,712 miliardi di tonnellate, con un incremento, appunto, del 2,1% rispetto al 2017. Questo dato “depurato”, ovvero che tiene conto della chiusura dei forni ad induzione in Cina, è figlio di un aumento del consumo dell’Asia e dell’Oceania del 6,6% (1,175 miliardi di tonnellate), del 5,6% dell’Africa (37,0 milioni di tonnellate), del 4,3% dell’Ue (169,7 milioni di tonnellate) dove l’Italia ha performato sopra la media con un +5,2% (26,4 milioni di tonnellate), del 3,5% della CSI (56,2 milioni di tonnellate), del 2,8% dell’America centro-meridionale (43,3 milioni di tonnellate) e dell’1,5% del NAFTA (142,9 milioni di tonnellate), mentre Medio Oriente e Paesi europei non facenti parte dell’Ue sono scesi rispettivamente del 3,5% e del 9,5%.

Prospettive per il 2019 e 2020

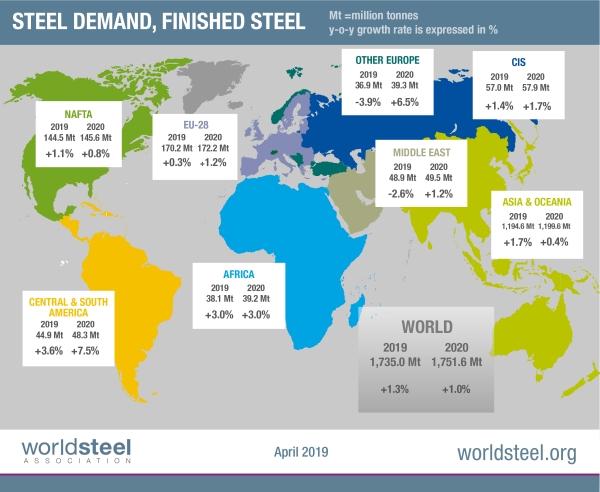

Le attese per l’anno in corso ed il prossimo, invece, sono per un rallentamento della crescita. «Quest’anno e nel 2020 – ha dichiarato Al Remeithi, presidente del worldsteel Economics Committee – la richiesta mondiale di acciaio continuerà a salire, ma con tassi più moderati a causa di un minor dinamismo dell’economia globale. Le incertezze legate alla volatilità nei mercati finanziari ed al commercio estero potranno però rappresentare un elemento di rischio». Tradotto in numeri, ciò significa che il 2019 si concluderà con un consumo di 1,735 miliardi di tonnellate di acciaio (+1,3% rispetto all’anno precedente) ed il 2020 a 1,752 miliardi di tonnellate (+1,0%).

Per ciò che concerne i Paesi con economie avanzate, «la domanda di acciaio è salita dell’1,8% nel 2018 – scrive World Steel Association -, dopo un 2017 a +3,1%. Nel 2019 ci attendiamo che si scenda al +0,3% ed al +0,7% nel 2020, riflettendo un deterioramento soprattutto nel commercio estero». Entrando nel dettaglio «lo sviluppo della richiesta negli USA frenerà a causa della riduzione degli effetti degli stimoli fiscali e della normalizzazione della politica monetaria», mentre nell’Ue «le economie dovranno far fronte alla riduzione dei commerci esteri ed alle incertezze legate alla Brexit. Ci aspettiamo una domanda ancora più debole in Europa (+0,3% rispetto al 2018), soprattutto nelle economie più dipendenti dall’export. Grazie alla riduzione delle tensioni commerciali, nel 2020 il tasso di crescita sarà dell’1,2%». In Giappone e Corea del Sud, invece, è attesa una moderata contrazione del consumo.

Cina: segno «più» nel 2019

Nei Paesi in via di sviluppo (Cina esclusa) la domanda salirà del 2,9% nel 2019, mentre in Cina il tasso di sviluppo sarà dell’1,0%. Nel Paese asiatico l’aumento degli stimoli all’economia da parte di Pechino dovrebbe rafforzare la domanda quest’anno, ma l’effetto non durerà nel 2020: -1,0%.

Nelle economie in via di sviluppo (Cina esclusa), invece, il 2020 si presenta molto positivo: +4,6%, grazie soprattutto al contributo dell’India (+7,1% nel 2019 e +7,2% nel 2020), dei Paesi del centro e sud America (+7,5% nel 2020) e della Turchia, che dopo il crollo del 2018 (-14,9%) e del 2019 (-4,9%), nel 2020 tornerà a correre (+8,0%).

Italia: crescita nella media anche nel 2020

Performance nella media anche per l’Italia nei prossimi anni. Il nostro Paese resta al nono posto tra i maggiori utilizzatori mondiali e vedrà i consumi assestarsi su un +1% per il 2019, con 26,7 milioni di tonnellate; per poi salire ad un +1,2% nel 2020 con una richiesta che dovrebbe arrivare attorno ai 27 milioni di tonnellate annui.

Fonte: siderweb.com