Se non è stata rallentata nemmeno dall’emergenza pandemica più grave degli ultimi decenni, chi potrà fermare l’avanzata del gigante asiatico? L’ufficio studi di siderweb presenta l’analisi dei conti trimestrali di otto tra le maggiori acciaierie cinesi con particolare focus su: fatturati, utili, investimenti e patrimonializzazione, al fine di guardare da vicino i conti del settore siderurgico più importante a livello mondiale.

Prima di entrare nel dettaglio dei bilanci, facciamo un passo indietro per analizzare chi sono i principali protagonisti dell’exploit cinese e come sono cambiati i loro volumi nell’anno della pandemia. Come sappiamo, la Cina, nel complesso del difficile 2020, ha chiuso l’anno con un deciso incremento dell’output di prodotti siderurgici che ha compensato la perdita di volumi che ha coinvolto numerosi altri Paesi del globo.

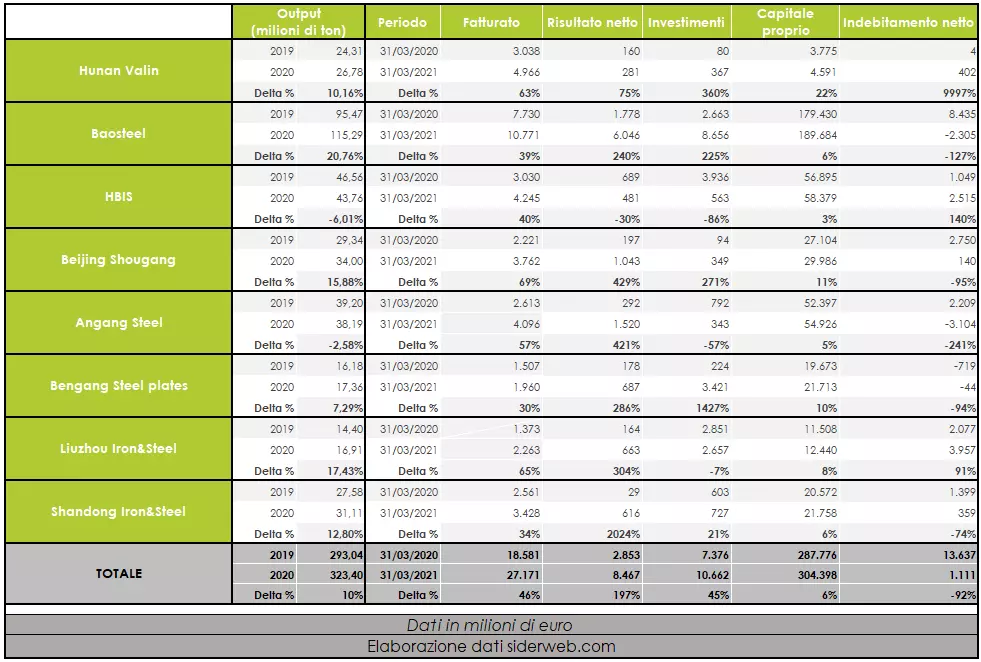

Baowu Steel sul tetto del mondo – Sia nel 2019 che nel 2020, infatti, più della metà dei primi 50 produttori di acciaio mondiali sono cinesi. Il 2020, in particolare, annovera fra le principali acciaierie 28 società appartenenti al gigante asiatico. Restringendo ulteriormente il campo nell’analisi dei dati della World Steel Association svolta dall’ufficio studi di Siderweb, emerge come tra i primi 20 produttori globali il 60% provenga dalla Cina. Queste 12 aziende hanno sfornato nel 2020 quasi 450 milioni di tonnellate di acciaio. Le otto società presenti in tabella fanno parte di questa cerchia d’élite ed hanno totalizzato, nell’anno appena trascorso, un output di 323,4 milioni di tonnellate (poco più di un sesto della produzione mondiale). Questo dato, in comparazione con quello riferito ai dodici mesi del 2019, si è rivelato in aumento del 10%. In volumi, queste 8 società nell’anno della pandemia hanno prodotto circa 30 milioni di tonnellate in più rispetto a quello precedente. Anche se il gruppo HBIS ed Angang Steel sono state le uniche due compagnie a diminuire i volumi, l’incremento di Baosteel (società del gruppo Baowu) è stato impressionante: la società ha totalizzato 20 milioni di tonnellate in più rispetto al 2019 (cifra pari all’output italiano totale) superando così di gran lunga ArcelorMittal nella classifica dei produttori mondiali dopo ben 16 anni di dominio. Questo balzo è stato reso possibile soprattutto grazie all’acquisizione di Tisco, azienda produttrice di acciai inossidabili con una capacità produttiva annua di circa 13 milioni di tonnellate.

Domanda e prezzi spingono fatturati ed utili – Come abbiamo già potuto constatare dall’analisi dei bilanci delle principali acciaierie mondiali, il caro-acciaio ha dato una spinta verso l’alto ai fatturati che, a parità di volumi, sono cresciuti. Ora, quale potrebbe essere l’effetto dell’aumento dei prezzi su aziende che hanno anche incrementato l’output? Purtroppo, nel caso delle acciaierie cinesi, non è disponibile il dato delle consegne su scala trimestrale, ma dalle pubblicazioni della WSA abbiamo visto che nel primo trimestre del 2021 la produzione cinese è stata in totale di 271 milioni di tonnellate, in crescita del 15,6% rispetto a gennaio-marzo 2020. Perciò, visto anche il fatto che i primi tre mesi del 2020 sono stati per la Cina i più influenzati dagli effetti della pandemia, è facilmente intuibile che le acciaierie cinesi abbiano incrementato le consegne. Dall’ordine di grandezza dell’aumento dei fatturati, è chiaro come il caro-acciaio abbia avuto in Cina un notevole impatto sui conti dei produttori. Per le otto società prese in considerazione questa ripresa della domanda, unita all’effetto dell’incremento dei prezzi, ha provocato un vero e proprio boom delle entrate. Nessuno dei fatturati, infatti, è aumentato in misura minore del 30%. Nel complesso, il turnover è passato da 18,58 a 27,17 miliardi di euro, per una crescita del 46%. Spostando la lente sul risultato netto, sorprende notare come HBIS, secondo produttore cinese, sia l’unica azienda che abbia registrato un decremento degli utili del 30% nel primo trimestre dell’anno in corso. In ogni caso, nessuna società ha mostrato perdite non solo nel primo trimestre 2021, ma nemmeno nel medesimo periodo del 2020, quando imperversava il virus. Il totale degli utili è aumentato del 197% superando la soglia degli 8 miliardi di euro; sei aziende su otto hanno più che raddoppiato il proprio guadagno.

Più investimenti, meno debiti – Il gruppo cinese HBIS nei primi tre mesi dell’anno, dopo gli ingenti investimenti del 2020 per l’apertura di uno stabilimento in Serbia e l’ottenimento della licenza mineraria su un giacimento in Perù, ha ridotto la quota destinata ad essi. Nonostante questo calo, grazie soprattutto alle attività di Baowu e Bengang Steel Plates su tutte, le otto società cinesi analizzate hanno investito nel periodo di riferimento più di 10 miliardi di euro (+45% rispetto allo scorso anno). Il rafforzamento patrimoniale, come si evince dagli aumenti di capitale proprio, è leggero ma in corso d’opera. Infine, sul lato dell’indebitamento netto, la performance cinese è stata particolarmente virtuosa. Sebbene per tre società il debito sia cresciuto, la somma parla chiaro: nel primo trimestre del 2021 l’indebitamento netto di questi produttori è sceso a 1,1 miliardi da euro in confronto ai 13,6 miliardi di inizio 2020 (dato sicuramente influenzato dallo scoppio del COVID).

Forti della differenza con il periodo negativo che era stato il primo trimestre del 2020, le aziende cinesi sono ripartite in quarta. Dato il fatto che in Cina i volumi di produzione delle acciaierie sembrano non aver conosciuto crisi, il caro-acciaio non si è solamente rivelato una compensazione di una flessione produttiva che non si è verificata (come è invece accaduto nei conti delle acciaierie del resto del mondo), quanto invece un acceleratore di una macchina che non stenta a rallentare.

FONTE: SIDERWEB.COM