Giunti a conclusione del “giro del mondo” dei bilanci delle principali acciaierie globali nel secondo trimestre dell’anno, è tempo di tirare le somme. Nonostante il gruppo di aziende analizzate sia molto eterogeneo per varietà di prodotti e modelli di business, il grande slancio che hanno saputo intraprendere post-COVID è l’elemento in comune. Il primo semestre del 2021 ha sicuramente assistito ad una siderurgia globale in decisa ripresa rispetto all’anno della pandemia e ciò si è riflettuto nei conti dei principali produttori mondiali. Non si può dire lo stesso dell’industria dell’acciaio cinese, che sforna poco più della metà del tonnellaggio totale. Non perché non abbia fatto registrare buone performance, anzi perché gli ottimi risultati delle acciaierie cinesi non costituiscono una ripresa, ma sono sintomo di continuità. Il resto del mondo era al contrario chiamato a reagire alla crisi economica del 2020 e le aziende hanno saputo farlo in grande stile, spinte e favorite dall’intenso impatto del caro-acciaio. Perciò, in linea di massima, da aprile a giugno i conti delle 36 società analizzate mostrano dati migliori sia in rapporto al 2020, sia rispetto al primo trimestre dell’anno corrente.

Le compagnie analizzate provengono per il 25% dagli USA, otto sono cinesi e sei europee. India, Corea del Sud e Russia partecipano con tre realtà a testa, mentre Turchia e Giappone con due. Per studiare le conseguenze e la diversa entità degli effetti sul settore, abbiamo diviso il paniere in due sottoinsiemi che presentano caratteristiche di sviluppo comuni a livello di geografia economica. Il primo è costituito da USA, Europa, Giappone e Corea del Sud, ovvero i cosiddetti “Paesi sviluppati”. Cina, Turchia, Russia ed India formano invece il secondo gruppo, quello dei “Paesi emergenti”.

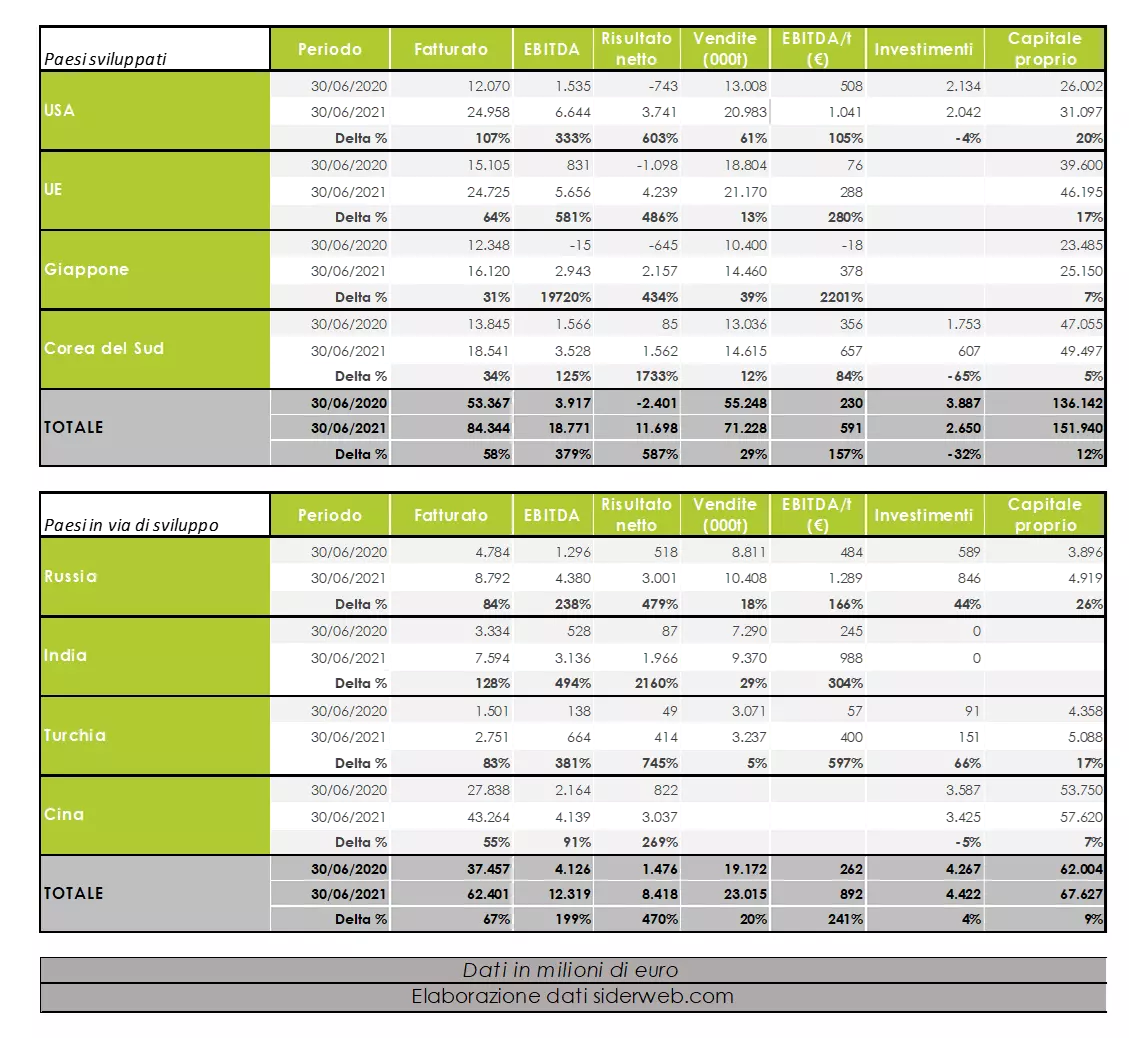

Nei Paesi emergenti i volumi crescono meno, ma i fatturati di più – Da una visione d’insieme, possiamo rapidamente dedurre che tutte le nazioni hanno incrementato i loro fatturati in campo siderurgico, contribuendo alla ripartenza globale ed al risanamento dei loro conti. Il giro d’affari delle 16 aziende provenienti dai Paesi emergenti (rappresentato per quasi il 75% dalla Cina) è aumentato in percentuale maggiore rispetto alle 20 compagnie con sede nei Paesi sviluppati. Il primo dato è infatti passato da 37,457 a 62,401 miliardi di euro (+67%), mentre il secondo da 53,367 a 84,344 miliardi di euro (+58%). All’interno del primo gruppo, l’incremento delle società cinesi è stato quello meno accentuato, mentre le tre realtà indiane hanno fatto registrare performance strabilianti più che raddoppiando il loro fatturato. Nel secondo insieme spicca il dato degli USA: anch’essi hanno raddoppiato il fatturato (+107% a 24,958 miliardi di euro). India ed Europa sono poi le due aree con la percentuale di crescita maggiore sul primo trimestre 2021.

Sebbene manchi il non indifferente dato della Cina, notiamo come le consegne siano cresciute maggiormente nei Paesi sviluppati (+29% a 71,228 milioni di tonnellate). Sempre escludendo Pechino, possiamo dire che il caro-acciaio ha avuto gli effetti più favorevoli per i conti aziendali in Russia, Turchia ed India. Qui, infatti, l’aumento del fatturato rispetto a quello dei volumi venduti è più che triplo. Al contrario, in Europa ed in America, dove il COVID aveva colpito proprio durante il secondo trimestre, le consegne sono decisamente aumentate, ma i fatturati sono cresciuti in misura doppia rispetto a queste ultime. Nel primo trimestre avevamo invece assistito a salite in termini di giri d’affari accompagnate da una stagnazione generale delle consegne, che in UE e Russia erano addirittura andate in negativo rispetto ad inizio 2020.

Marginalità da capogiro in Turchia, Russia ed India – L’aumento generalizzato delle marginalità è stato più cospicuo nei Paesi sviluppati, dove la performance del Giappone è sicuramente da elogiare. Le due realtà nipponiche sono infatti passate da un EBITDA negativo ad uno in positivo di circa 3 miliardi di euro. In tutto il mondo, comunque, l’incremento delle marginalità è stato molto più accentuato rispetto a quello dei fatturati. Il rapporto fra questi due dati è sintomo di società in grande salute economico-finanziaria. India e Russia registrano exploit spaventosi rispettivamente di 41 e 50% con picchi trimestrali senza precedenti. In generale, il rapporto più basso (comunque attorno ad un ottimo 10%) è quello della Cina. L’EBITDA alla tonnellata, dato simile fra i due gruppi di Paesi nel secondo trimestre del 2020 (230 e 262 €/t), ha subito un notevole ridimensionamento. I Paesi in via di sviluppo hanno dato uno strappo che porta il margine alla tonnellata ad 892€, mentre i Paesi sviluppati l’hanno portato a 591€, risultato eccellente che passa così in secondo piano.

Paesi sviluppati: da una perdita a più di 10 miliardi di utili – I risultati netti rappresentano in assoluto il dato con la crescita maggiore del periodo grazie soprattutto ad un incremento dei ricavi di vendita non accompagnato da uno di egual misura nei costi. Le aziende analizzate hanno sfruttato il caro-acciaio per migliorare gli utili. Questa volta la performance più positiva è quella dei Paesi sviluppati che, nonostante partissero da una perdita di 2,401 miliardi di euro, hanno saputo chiudere giugno con un utile complessivo di 11,698 miliardi di euro. Nei Paesi emergenti il dato del secondo trimestre del 2020 era già in utile di 1,476 miliardi di euro ed è aumentato ad 8,418 miliardi di euro. Queste cifre consentono ad India, Russia, Turchia e Cina di mantenere un rapporto utile/fatturato migliore rispetto all’altro gruppo di Paesi. Nel complesso l’utile è di almeno il 10% del fatturato in sei casi su otto (tutti tranne Corea del Sud e Cina) e si attesta tra il 13 ed il 17% con le eccezioni delle solite Russia (+34%) ed India (+26%).

Clicca sullimmagine per visualizzarla ingrandita

Clicca sullimmagine per visualizzarla ingrandita

I Paesi emergenti investono maggiormente – Nei Paesi sviluppati il dato sugli investimenti, disponibile per 12 aziende, è in calo del 32%, mentre per 8 aziende dei Paesi emergenti le attività sono in crescita del 4%. In valore assoluto, queste otto società hanno investito a fine giugno 4,422 miliardi di euro, mentre le precedenti dodici sono ferme a 2,650 miliardi di euro.

Rafforzamento patrimoniale diffuso – Continua l’ottimo trend di rafforzamento patrimoniale in atto per le 20 aziende provenienti dai Paesi sviluppati. Anche nei Paesi emergenti (dato disponibile per 13 società su 16) la crescita percentuale del capitale proprio è simile, sebbene in valore assoluto il dato sia inferiore alla metà. La pandemia ha fatto scattare un campanello d’allarme e fomentato la tendenza globale delle acciaierie di aumentare il capitale proprio per essere pronti a far fronte ad eventuali nuovi imprevedibili shock. Infine, UE e Corea del Sud riducono il debito del 16%, mentre l’indebitamento netto delle aziende russe e turche rimane stabile sul secondo trimestre 2020.

Anche in questo secondo trimestre, la ripresa economica globale del settore siderurgico continua a vedere le acciaierie dei Paesi emergenti un passo avanti rispetto a quelle dei Paesi sviluppati. I loro fatturati ed i loro margini sono incrementati ad un ritmo leggermente più alto grazie alla capacità di viaggiare sull’onda dei rincari. Merita particolare attenzione l’exploit delle aziende indiane: il Paese si è infatti ripreso la seconda posizione nella classifica dei principali produttori mondiali, come visto anche dai dati pubblicati mensilmente dalla World Steel Association. Nel complesso, il fattore determinante la maggior crescita di questi Paesi è proprio rappresentato dall’impatto del caro-acciaio. Nel primo trimestre esso rappresentava infatti una tendenza generalmente “nuova”, mentre nei mesi di aprile, maggio e giugno il mercato ha saputo lievemente adeguarsi e questo ha ridotto l’effetto positivo di queste dinamiche sui conti dei produttori. Nelle società dei Paesi ricchi questo assestamento si nota solo se paragoniamo i dati con quelli delle acciaierie dei Paesi in via di sviluppo: dal confronto emerge come queste ultime abbiano saputo incrementare i ricavi a fronte di un minore aumento dei volumi consegnati. Ad oggi, però, con la ripresa cinese in rallentamento, i dati del terzo trimestre potrebbero riservare sorprese ed inversioni di tendenza.

FONTE: SIDERWEB.COM