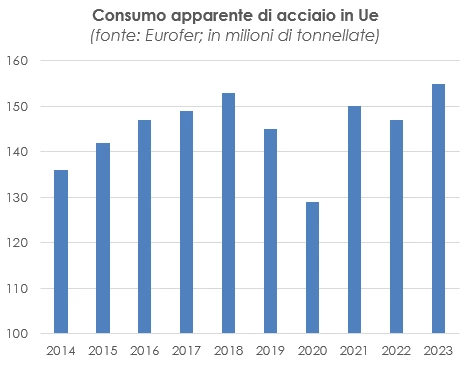

La guerra che la Russia ha mosso all’Ucraina continua a costare caro all’economia europea. Non solo in termini di costo d’acquisto di gas ed energia elettrica, ormai fuori scala, ma anche di crescita potenziale. L’acciaio non è, ovviamente, esente da questo trend, come si può dedurre dalla lettura dell’ultimo «Economic and steel market outlook», reso noto in questi giorni da Eurofer.

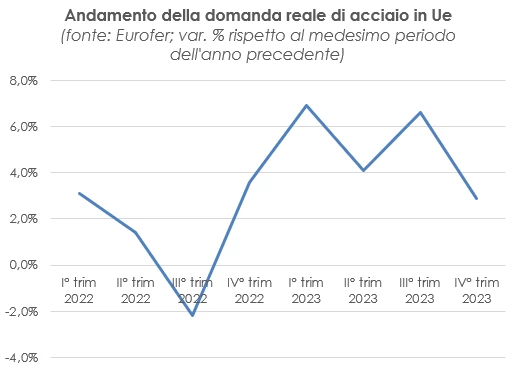

Peggioramento e incertezza – Le prospettive per il 2022 delineate da Eurofer sono caratterizzate da un lato da una revisione al ribasso delle attese sulla crescita del consumo di acciaio dell’Ue, dall’altro da un’alea di incertezza che pervade tutti i numeri esposti. Come spiegato dall’associazione «Le pesanti interruzioni dovute ai problemi delle catene di approvvigionamento, le conseguenze del conflitto in Ucraina sulle industrie che utilizzano l’acciaio e le prospettive economiche generali sono destinate a pesare sul consumo apparente di acciaio nel 2022». Le previsioni, infatti, sono per «la terza recessione annuale negli ultimi quattro anni». Una recessione che sarà «moderata (-1,7%, precedentemente stimato a -1,9%), molto probabilmente per effetto dei cali trimestrali previsti nel secondo, terzo e quarto trimestre del 2022» e che sarà seguita da una ripresa nel 2023 (+5,6%). «L’evoluzione complessiva della domanda di acciaio resta subordinata a un’incertezza molto elevata, che molto probabilmente continuerà ad incidere sulla domanda dei settori utilizzatori» anche nei prossimi mesi. Entrando nel dettaglio, Eurofer crede che la contrazione della domanda apparente, dopo un primo trimestre 2022 molto positivo (+6,5% rispetto al corrispondente periodo del 2021), avverrà tra il secondo ed il quarto trimestre (-5,9% nel secondo, -4,3% nel terzo e -2,6% nel quarto), a cui farà seguito un 2023 con aumenti costantemente superiori al 4% (+6,2% nel primo trimestre, +6,7% nel secondo, +5,3% nel terzo e +4,1% nel quarto).

Consumo reale comunque positivo – Se la domanda apparente sarà contraddistinta dal segno negativo, quella reale, invece, rimarrà in territorio positivo. «La guerra in Ucraina ha sicuramente avuto un impatto sulle prospettive per il resto del 2022 – con i problemi della catena di approvvigionamento ancora persistenti e persino aggravati – ma le cifre per il primo trimestre del 2022 (la Russia ha invaso l’Ucraina il 24 febbraio) non riflettono ancora l’impatto sull’acciaio. Tuttavia, dietro questa cifra si trovano sviluppi diversi per i singoli settori. L’evoluzione positiva della produzione totale dei settori che utilizzano l’acciaio è stata una combinazione di sviluppi molto positivi nei settori delle costruzioni, della meccanica e dei trasporti da un lato, e forti cali di produzione dall’altro per automotive ed elettrodomestici». Tutto ciò si traduce in una crescita attesa dell’1,5% quest’anno e del 3,1% l’anno prossimo, con un’evoluzione positiva per tutti i trimestri presi in esame con l’eccezione del terzo trimestre 2022 (-2,2%).

Il costo della guerra – Concludendo, si può notare che nonostante gli impatti negativi sull’economia della guerra, al momento le previsioni di Eurofer sono sì peggiorative rispetto a qualche mese fa, ma ancora discrete (almeno per la componente di domanda reale). Ma in termini di crescita persa, qual è il tributo da pagare al conflitto russo-ucraino? Se prendiamo in considerazione le previsioni rese note da Eurofer a febbraio 2022, quindi prima dello scoppio delle ostilità, e le confrontiamo con l’ultimo «Economic and steel market outlook», si può notare che nel 2022 il consumo reale di acciaio crescerà dell’1,7% in meno e nel biennio 2022-2023 del 2,5%. Il consumo apparente, invece, avrà un andamento peggiore nel 2022 (con una perdita del 4,9% rispetto alla precedenti attese), con un parziale recupero nel biennio, che si chiuderà con un -1,2%.

FONTE: SIDERWEB.COM