Aggiornate le previsioni di World Steel Association sul consumo globale

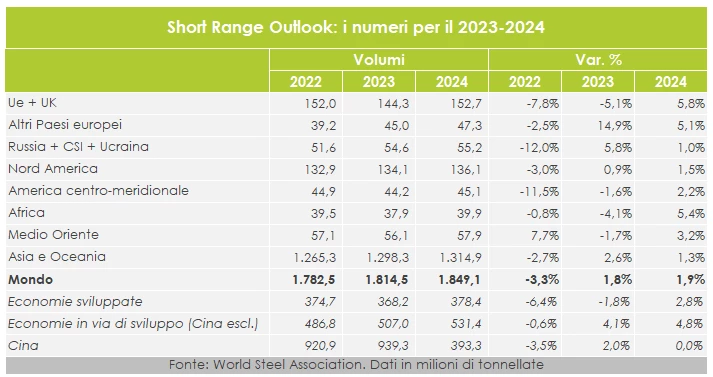

Il 2023 ed il 2024 saranno due anni in fotocopia per il settore globale dell’acciaio. Ma se il quadro complessivo sarà tutto sommato stabile, i numeri delle diverse aree subiranno notevoli cambiamenti tra quest’anno ed il prossimo. Questo è ciò che emerge dall’aggiornamento dello Short Range Outlook pubblicato dalla World Steel Association. Secondo l’associazione, la domanda di acciaio a livello mondiale crescerà dell’1,8% nel 2023 e raggiungerà 1,815 miliardi di tonnellate, a cui farà seguito un ulteriore aumento dell’1,9% a 1,849 miliardi di tonnellate nel 2024.

Nel 2023 «le prospettive economiche globali hanno continuato a peggiorare sotto l’influenza della stretta monetaria che ha colpito sia i consumi che gli investimenti». Nel corso dell’anno, però, «l’inflazione ha iniziato a moderarsi» e l’anno prossimo potrebbe vedere «la fine dei cicli di stretta monetaria». Tuttavia, la spinta inflazionistica potrebbe non essere ancora esaurita, a causa di molteplici fattori, come una persistente inflazione di fondo, un mercato del lavoro ancora sotto stress ed un aumento dei prezzi del petrolio. «Il settore delle costruzioni è stato influenzato negativamente dagli alti tassi di interesse e dal contesto di costi elevati, in particolare il settore residenziale – prosegue la nota -. Tuttavia, gli investimenti nelle infrastrutture sono rimasti positivi». Il manifatturiero, invece, «continua a rallentare a causa dell’indebolimento della domanda», con il comparto dei beni di consumo durevoli particolarmente colpito.

Commentando le prospettive, Máximo Vedoya, presidente del Worldsteel Economics Committee, ha dichiarato: «Considerando l’effetto ritardato dell’inasprimento della politica monetaria, ci aspettiamo che la ripresa della domanda di acciaio nel 2024 sarà lenta nelle economie avanzate. Si prevede che le economie emergenti crescano più velocemente, ma la performance di questi Paesi continuano a divergere, con l’Asia che mantiene una certa resilienza».

Entrando nel dettaglio dei numeri delle diverse aree globali, si nota che nel 2023 aumenterà il consumo nei Paesi europei non facenti parte dell’UE (+14,9% rispetto al 2022 a 45,0 milioni di tonnellate), nella Russia, CSI e Ucraina (+5,8% a 54,6 milioni di tonnellate), all’Asia e Oceania (+2,6% a 1,298 miliardi di tonnellate) e nel Nord America (+0,9% a 134,1 milioni di tonnellate), mentre rallenteranno UE e UK (-5,1% a 144,3 milioni di tonnellate), Africa (-4,1% a 37,9 milioni di tonnellate), Medio Oriente (-1,7% a 56,1 milioni di tonnellate) e America centro-meridionale (-1,6% a 44,2 milioni di tonnellate). L’anno prossimo, invece, tornerà il segno «+» in tutte le aree considerate, con l’UE che guiderà la risalita con un +5,8% rispetto al 2023 ed un volume di 152,7 milioni di tonnellate, mentre la crescita più debole sarà registrata in Russia, CSI e Ucraina (+1,0%).

Unione Europea (27) e Regno Unito – «Mentre l’economia dell’UE si è rivelata più resiliente del previsto alla crisi energetica provocata dalla guerra Russia-Ucraina, gli alti tassi di interesse e i costi energetici stanno mettendo a dura prova le attività manifatturiere» scrive World Steel Association. La ripresa del settore automobilistico continua, ma non si prevede che la produzione automobilistica raggiunga i livelli pre-pandemia nel 2024. Anche l’edilizia residenziale risente degli alti tassi di interesse, dei costi dei materiali e della carenza di manodopera, mentre lo slancio degli investimenti infrastrutturali rimane stabile. La Germania si trova in una situazione particolarmente difficile. «Con la politica monetaria che dovrebbe rimanere restrittiva, non è previsto un rimbalzo della domanda reale per il 2024, ma con la fine dei cicli di riduzione delle scorte, un rimbalzo tecnico consentirà una crescita positiva della domanda di acciaio nel 2024».

Cina – Per quanto concerne il maggior produttore globale di acciaio, l’associazione mondiale dei produttori rileva che: «la depressione del mercato immobiliare che è continuata nel 2023 e sta pesando sull’economia. Tuttavia, si prevede che la situazione si normalizzerà nell’ultima parte del 2023 poiché il governo cinese ha adottato alcune misure per stabilizzare l’economia da luglio». Inoltre «quasi tutti i settori che utilizzano acciaio hanno mostrato segnali di indebolimento». D’altro canto, lo slancio di crescita degli investimenti infrastrutturali è continuato. Si prevede, pertanto, che la domanda di acciaio nel 2023 registrerà un miglioramento del 2,0%, sostenuta dagli investimenti nelle infrastrutture e dalla stabilizzazione nel settore immobiliare, che dovrebbe avvenire negli ultimi mesi dell’anno. «Le prospettive per il 2024 sono incerte. Il mercato immobiliare e le esportazioni continueranno a esercitare una pressione negativa sulla domanda di acciaio, che potrebbe contrarsi in assenza di ulteriori misure di sostegno da parte del governo. Tuttavia, partendo dal presupposto che il governo introdurrà misure aggiuntive per sostenere l’economia, la domanda di acciaio nel 2024 potrebbe sostenere il livello del 2023» conclude World Steel Association.

FONTE: SIDERWEB.COM