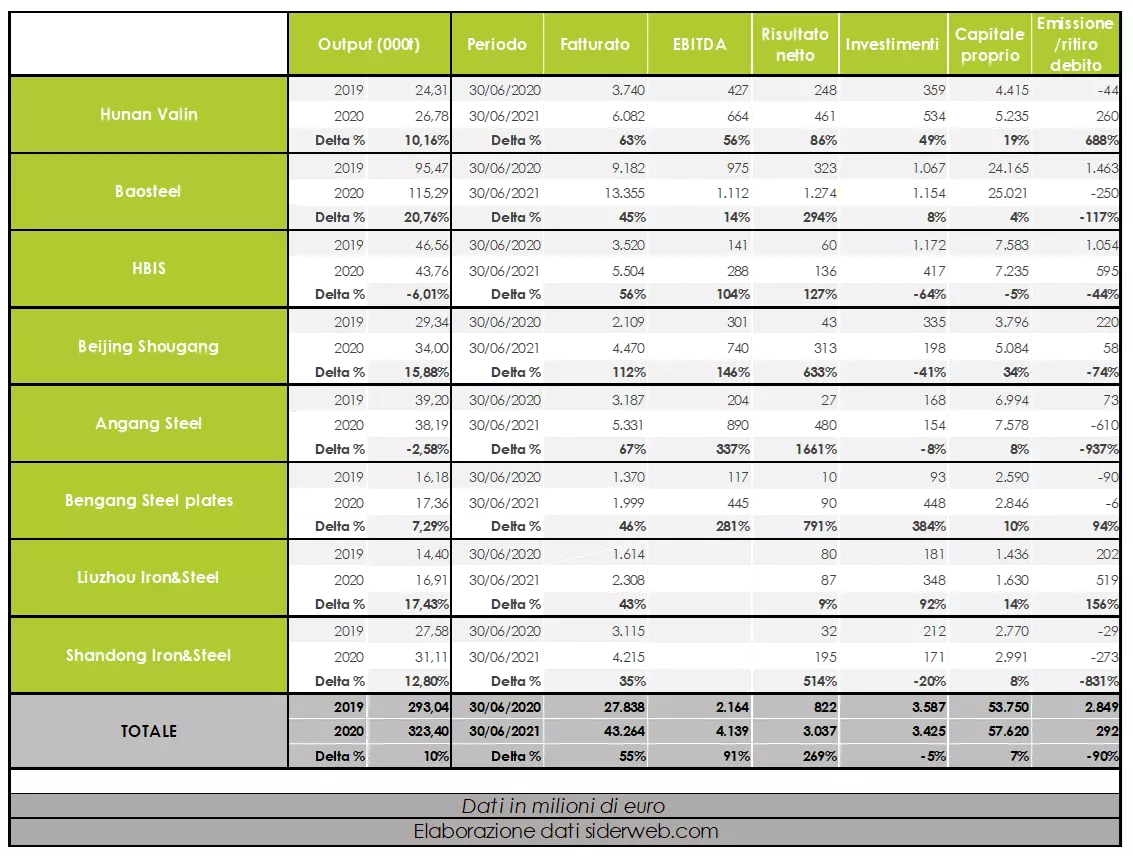

Gli effetti dell’epidemia sull’economia di Pechino si erano infatti abbattuti principalmente nel primo trimestre dell’anno, nel quale il Paese era stato il primo al mondo ad indire il lockdown. Viceversa, nell’Occidente, i mesi più disastrosi sono stati marzo, aprile e maggio. A dimostrazione di ciò, i dati del primo trimestre 2021 su quelli di gennaio-marzo 2020 avevano mostrato miglioramenti enormi su tutti i dati presi in considerazione. Com’è andato invece il secondo trimestre per la siderurgia cinese? Per dare una risposta a questa domanda analizziamo nel dettaglio i conti di otto fra le dodici principali acciaierie cinesi che nel 2020 hanno prodotto poco meno di un sesto di tutto il tonnellaggio mondiale.

Fatturati: +55% – Ebbene sì, il giro d’affari di questi otto produttori cinesi è passato da 27,838 a 43,264 miliardi di euro: un aumento del 55% che supera in percentuale anche quello di gennaio-marzo. È curioso notare che la cifra totale di fine giugno 2020 era in linea con quelli che sono stati i risultati nel primo trimestre dell’anno corrente. Nell’analisi trimestre su trimestre dell’anno precedente, invece, il Paese si rivela sempre in crescita. Tutti gli incrementi di fatturato vanno dal 30 al 70% circa, proprio come era avvenuto nel periodo conclusosi a marzo 2021; stavolta, però, con l’eccezione di Beijing Shougang che raddoppia il proprio giro d’affari. L’azienda è infatti passata da 2,109 a 4,470 miliardi di euro. Baosteel, la quale è parte del gruppo Baowu diventato nel 2020 il primo produttore siderurgico mondiale scavalcando in volumi ArcelorMittal, fattura poco meno di un terzo del totale (13,355 miliardi di euro in crescita del 45% sullo stesso trimestre 2020). Nonostante non abbiamo a disposizione il dato delle consegne in volumi e non possiamo quindi verificare l’incidenza del caro-acciaio su queste crescite, possiamo dire che nel complesso i ricavi di vendita dei produttori cinesi hanno seguito dinamiche uniformi.

Marginalità raddoppiata – I dati sul margine operativo loro di queste otto compagnie, non disponibili nell’analisi del primo trimestre, sono sintomo di realtà decisamente in salute. Dai 2,164 miliardi di euro a fine giugno 2021 l’EBITDA ha raggiunto i 4,139 miliardi di euro, in crescita percentuale del 91%. Da segnalare che all’appello mancano due realtà ed i risultati si riferiscono quindi a sei aziende, tra cui i primi cinque produttori di acciaio nazionali più Bengang Steel Plates. Angang Steel, che nel 2020 ha sfornato quasi 40 milioni di tonnellate di acciaio, è la società con il miglior incremento trimestrale percentuale del margine operativo lordo (+337% a 890 milioni di tonnellate), seguita dalle crescite a tre cifre di Bengang, Beijing Shougang ed HBIS. Baosteel, seppur mostrandosi in aumento leggero (+14%), ha superato il miliardo di euro ed è la prima in valore assoluto. L’azienda tra le sei con il volume d’affari minore, vale a dire Bengang Steel Plates, è anche la protagonista del più alto rapporto EBITDA/Fatturato (22%), seguita da Angang e Beijing Shougang entrambe al 17%.

Risultati netti mai in perdita – I risultati netti non sono mai scesi sotto lo zero nemmeno durante il primo semestre dello scorso anno e si rivelano infatti il dato che più aumenta in positivo il divario dal 2020. Nel complesso, gli otto produttori cinesi analizzati hanno realizzato utili per un totale di 3,027 miliardi di euro, in crescita del 269% sul medesimo periodo del precedente anno. Ad eccezione di Baosteel, che supera il miliardo di euro, i guadagni delle altre società sono distribuiti molto omogeneamente. Non vi è infatti nessuno che supera i 400 milioni di euro, mentre due risultati netti si piazzano sotto la soglia dei 100 milioni di euro. Per evidenziare il miglioramento dei conti, basta notare che nel secondo trimestre del 2020 sei aziende su otto non raggiungevano gli 80 milioni di euro di utile. Il rapporto tra utili e fatturati ci dice ancora una volta come le realtà in tabella siano economicamente solide seppur non mostrino grandi picchi. La migliore ed unica in doppia cifra, con il 10%, è Baosteel, mentre il rapporto più basso è quello di HBIS (2%). Tutte le altre aziende si piazzano tra il 4 e l’8%.

Investimenti stabili – Sul fronte degli investimenti, da sempre attività predilette dalle compagnie cinesi, troviamo Baosteel sopra il miliardo di euro, mentre HBIS, che lo scorso anno aveva destinato anch’essa più di un miliardo alle attività d’investimento, si trova oggi con un dato più che dimezzato. In diminuzione anche i fondi di Beijing Shougang, Angang Steel e Shandong Iron&Steel. In totale, metà delle aziende ha deciso di investire di più, l’altra metà ha invece contratto queste operazioni. Il risultato è una flessione degli investimenti del 5%.

Patrimonio e debiti – Continua il trend di rafforzamento patrimoniale già in atto nel primo trimestre. Protagoniste sette delle otto aziende ad eccezione di HBIS che diminuisce invece il capitale proprio. Il maggior aumento in questi dodici mesi (da giugno 20 a giugno 21) è quello di Beijing Shougang (da 3,796 a 5,084 miliardi di euro), seguita da altre tre aziende che rilevano incrementi percentuali in doppia cifra: Hunan Valin (19%), Liuzhou Iron&Steel (14%) e Bengang Steel Plates (10%). Infine, metà delle aziende nel secondo semestre hanno emesso titoli di debito ricercando fonti di finanziamento; l’altra metà ha invece pagato le obbligazioni ai creditori. Sulla diminuzione complessiva del 90% del dato pesa però la cifra di Baosteel che con l’emissione di un miliardo e mezzo di euro di titoli di debito nel secondo trimestre del 2020 ed il ritiro di 250 milioni di euro a giugno 2021 sbilancia decisamente i totali.

Nonostante il prospettarsi di un rallentamento della produzione annunciato da qualche testata cinese e già verificatosi nel mese di luglio, i suoi potenziali effetti sono tutti da verificare e si potrà iniziare a ragionare sui dati del terzo trimestre dell’anno. Nel frattempo, guardando i dati del secondo trimestre, le otto realtà siderurgiche cinesi registrano crescite generalizzate in linea con i risultati a cui ci ha abituato la siderurgia del gigante asiatico. Vero, l’aumento delle cifre in tabella non è cospicuo come quello verificatosi nelle acciaierie del resto del mondo, ma queste ultime hanno spesso fatto registrare picchi eccezionali che si fanno forza del paragone con il disastroso secondo trimestre che fu aprile-giugno 2020. Al contrario, le aziende cinesi mostrano da tempo un andamento ottimo e soprattutto lineare. Queste cifre delineano realtà solide che non mostrano altri e bassi e vantano una salute economico-finanziaria invidiabile. La siderurgia cinese ci ha dimostrato di avere dei conti pronti a resistere e reagire in fretta a grandi shock mondiali come quello del COVID ed è preparata ad affrontare anche la sfida della potenziale diminuzione dell’output nazionale di acciaio prospettata dal governo di Pechino.

FONTE: SIDERWEB.COM