Seicentomila tonnellate. Questo il volume degli interscambi siderurgici tra Unione europea ed Iran nel 2017, scambi che potrebbero essere messi a rischio dalle sanzioni statunitensi verso il Paese asiatico, che, per il principio di extraterritorialità, potrebbero colpire anche le aziende di altri Paesi che commerciano con Teheran. Anche se la conclusione di questa intricata vicenda pare tutt’altro che chiara, siderweb ha deciso di analizzare i volumi dell’import-export iraniano verso l’Ue, per fornire una preliminare stima degli impatti di eventuali sanzioni sull’acciaio «Made in Europe»

Import: volumi in calo. Italia protagonista

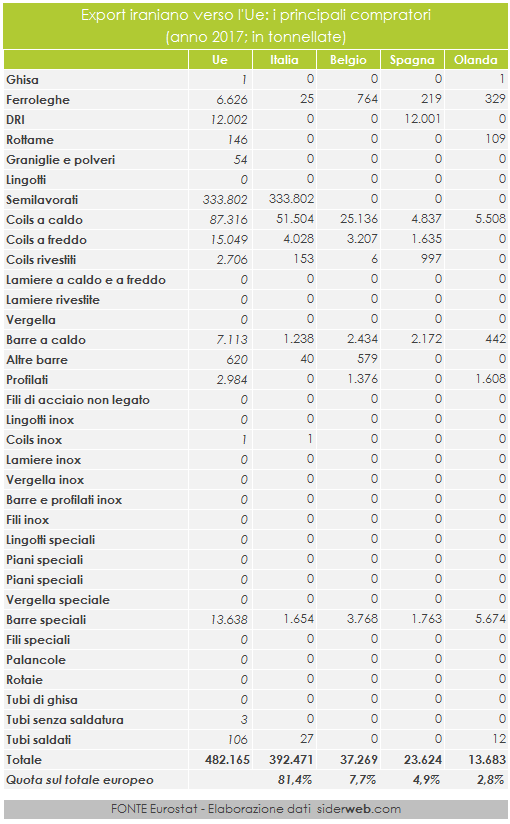

Le importazioni di materiale siderurgico iraniano da parte dell’Ue hanno subito un netto calo nell’ultimo triennio. I volumi, che erano stati pari a 1,088 milioni di tonnellate nel 2015 ed a 1,223 milioni di tonnellate nel 20116, sono infatti scesi a 482mila tonnellate l’anno scorso, con una riduzione del 60,6% rispetto all’anno precedente. La decisa riduzione dei traffici tra le due aree è da far risalire all’indagine antidumping della Commissione Ue contro i piani iraniani, che hanno rappresentato il cuore dell’export dell’Iran nel biennio precedente. Nel 2016 i volumi di coils a caldo, a freddo e zincati sono stati pari a 1,095 milioni di tonnellate (89,6% del totale dell’import europeo di prodotti iraniani), mentre l’anno successivo si sono ridotti a 105.071 tonnellate, con una diminuzione dell’89,6%. L’anno scorso i protagonisti dei commerci euro-iraniani sono stati i semilavorati, con 333.802 tonnellate su un totale di 482.165 tonnellate di traffici, pari al 69,2% del totale. Seguono i prodotti piani in acciaio al carbonio, con 105.071 tonnellate (21,8%), mentre tutti gli altri prodotti, sommati, hanno una quota di mercato di solo il 9,0%.

Entrando nel dettaglio dei singoli Paesi importatori, l’Italia è il mattatore assoluto dei commerci con Teheran. Nel 2015 il Belpaese ha importato 791mila tonnellate di acciaio, nel 2016 ben 708mila tonnellate e l’anno scorso 392mila tonnellate, pari all’81,4% dell’import complessivo dell’Ue. Gli altri tre principali partner sono Belgio (37mila tonnellate, 7,7% del totale), Spagna (24mila tonnellate, 4,9%) e Olanda (14mila tonnellate, 2,8%).

Per ciò che concerne gli acquisti italiani, la stragrande maggioranza è di semilavorati (333.802 tonnellate, pari all’85,1% del totale), mentre i piani in acciaio al carbonio assommano volumi per 55.685 tonnellate (14,2%) e gli altri prodotti si dividono il restante 0,7%.

Export: poco più di 100mila tonnellate

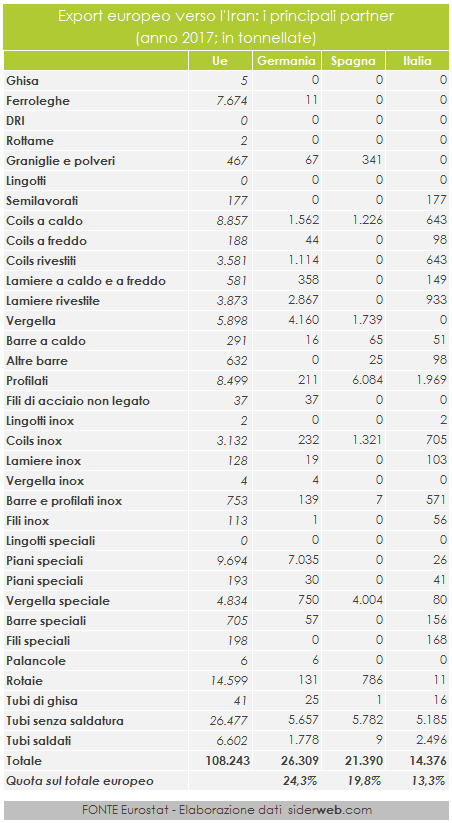

Le esportazioni europee verso l’Iran, nel 2017, sono state pari a 108.243 tonnellate, in calo del 15,6% rispetto al 2016. Nel 2015, invece, i volumi sono ammontati a 34.442 tonnellate. A differenza delle esportazioni iraniane verso l’Ue, il commercio dai Paesi dell’Unione verso Teheran è “spalmato” su più categorie di prodotti: i tubi (saldati e senza saldatura) rappresentano la categoria più trattata (33.079 tonnellate, pari al 30,6% del totale dell’export), seguiti dai piani in acciaio al carbonio (17.079 tonnellate, 15,8%), dagli acciai speciali (15.624 tonnellate, 14,4%), dai lunghi in acciaio al carbonio (15.358 tonnellate, 14,2%) e dalle rotaie (14.599 tonnellate, 13,5%).

I tre principali partner commerciali dell’Iran sono Germania (26.309 tonnellate, pari ad una quota di mercato del 24,3%), Spagna (21.390 tonnellate, 19,8%) ed Italia (14.376 tonnellate, 13,3%). Il nostro Paese, nell’ultimo triennio, ha fatto registrare volumi praticamente invariati: nel 2015 ha esportato 14.132 tonnellate, nel 2016 14.395 tonnellate e nel 2017 14.376 tonnellate. Il prodotto principe per l’export italiano sono i tubi (7.681 tonnellate – di cui 5.185 tonnellate di tubi senza saldatura -, pari al 53,4% del totale), seguiti da piani a caldo (2.466 tonnellate, 17,2%), lunghi a caldo (2.118 tonnellate, 14,7%) e acciaio inossidabile (1.436 tonnellate, 10,0%).

Conclusione: volumi limitati, ma preoccupa la tendenza

Come detto in precedenza, l’interscambio commerciale tra Iran ed Ue, al momento, è molto limitato. Se assumiamo per vera la peggiore delle ipotesi, che prevede una completa chiusura dell’import-export tra Ue ed Iran, i contraccolpi diretti dovrebbero essere limitati sia per l’Ue sia per l’Italia. Le uniche criticità potrebbero essere legate al reperimento delle circa 300mila tonnellate annue di semilavorati fornite dall’Iran, in quanto il mercato dei semiprodotti a livello mondiale non presenta moltissime alternative. Quello che rimane preoccupante, per la siderurgia italo-europea, appaiono due variabili: la prima è legata alla chiusura di tutti i rapporti economici tra aziende europee ed iraniane, che potrebbe portare una frenata dei consumi di materiale destinato all’Iran, e quindi ad un danneggiamento indiretto dell’industria siderurgica. La seconda variabile è la tendenza che si sta sviluppando negli ultimi mesi a chiudere i mercati: anche se le esportazioni europee negli USA, prese singolarmente, e nell’Iran, preso singolarmente, sono sostituibili, la somma di questi veti, dazi e sanzioni e la possibilità che in futuro sorgano altri ostacoli di questo tipo può rappresentare un problema a medio-lungo termine per l’export Ue (ed italiano).

Fonte: siderweb.com