L’Ue nel 2018 assorbirà 3 milioni di tonnellate di acciaio in più rispetto al 2017. Questo è ciò che prevede Eurofer nel suo report trimestrale sul mercato siderurgico continentale. L’incremento del consumo non sarà limitato a quest’anno, ma proseguirà anche nel 2019, pur se con tassi inferiori.

Settori utilizzatori

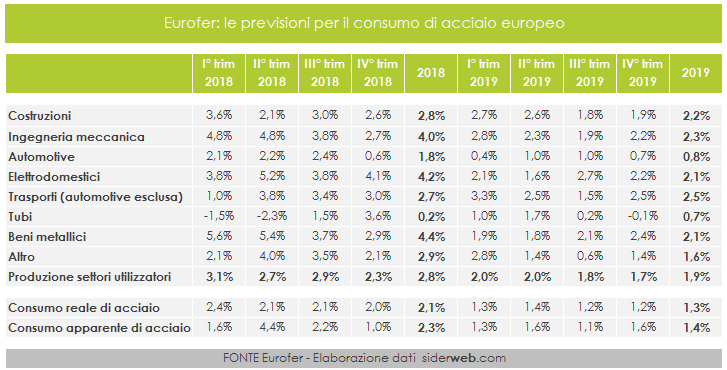

Dopo un 2017 da ricordare, nel 2018 il tasso di crescita della produzione dei settori utilizzatori di acciaio dovrebbe rallentare. Lo dichiara Eurofer, precisando che: «le prospettive per il 2018 e 2019 sono abbastanza positive. A causa della contrazione dell’attività di tubifici europei, la crescita totale dei settori utilizzatori dovrebbe essere inferiore al livello del 2017». Anche il rallentamento della crescita nel comparto automotive mitigherà il tasso di sviluppo dei settori utilizzatori nel loro complesso, che sarà del 2,8% nel 2018, contro il +5,0% del 2017. Nel 2019 ci sarà un ulteriore decremento della crescita, che si fermerà al +1,9%.

Consumo di acciaio: +3 milioni di tonnellate

Dopo il +4,0% del 2017, il consumo reale di acciaio in Ue nel primo trimestre del 2018 «è ancora in territorio positivo, ma ad un tasso più moderato, +2,4% annuo, che segue di pari passo l’incremento dell’attività dei settori utilizzatori» scrive Eurofer. Per il prossimo bimestre (2018-2019), la domanda reale proseguirà con tassi più moderati rispetto all’anno scorso, con un +2,1% nel 2018 ed un +1,3% nel 2019.

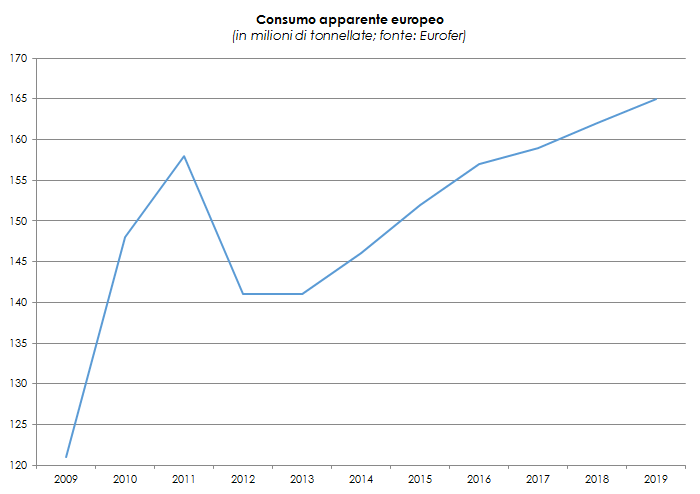

La domanda apparente di acciaio, invece, avrà un andamento leggermente superiore a quella reale sia nel 2018 sia nel 2019. Quest’anno, infatti, la richiesta salirà del 2,3% e l’anno prossimo dell’1,6%, per un consumo di acciaio che passerà dalle 159 milioni di tonnellate di acciaio nel 2017 a 162 milioni nel 2018 e a 165 milioni di tonnellate nel 2019.

Import-export: scende il deficit europeo

Nel 2017 il totale delle importazioni siderurgiche dell’Ue è sceso dell’1,8% rispetto al 2016. I primi cinque fornitori di acciaio per i clienti continentali sono stati India, Turchia, Cina, Corea del Sud e Russia, con un netto incremento del contributo sia indiano (+96% rispetto al 2016) sia turco (+63%). Sul versante delle esportazioni si registra un aumento dell’1,0% dei volumi, con una buona performance dei semilavorati (+100%) e dei piani (+5%), mentre i lunghi cedono il 14%. Le cinque destinazioni preferenziali per l’acciaio «Made in Ue» sono Turchia, USA, Svizzera, Algeria e Cina che, insieme, sommano il 53% dell’export europeo.

La bilancia commerciale dell’Ue è stata quindi in deficit per 9,9 milioni di tonnellate, contro i 10,9 milioni di tonnellate del 2017. In particolare, lo sbilanciamento nei semilavorati è di -6,7 milioni di tonnellate, quello dei piani di -6,6 milioni di tonnellate, mentre i lunghi sono in surplus di 2,8 milioni di tonnellate.

Fonte: siderweb.com