I numeri del 2016-2017

L’esercizio 2016-2017 per le Acciaierie Bertoli Safau si è chiuso al 30 giugno dello scorso anno con un risultato netto positivo, grazie alla buona performance del secondo semestre che ha beneficiato della ripresa dei settori legati all’energia, soprattutto l’Oil & Gas: ciò ha portato benefici a tutto il mercato in generale, ma in particolare a quello degli acciai grezzi.

Da maggio-giugno del 2017 anche il settore agricolo e del movimento terra ha ripreso a muoversi, con un trend confermato anche nei mesi successivi.

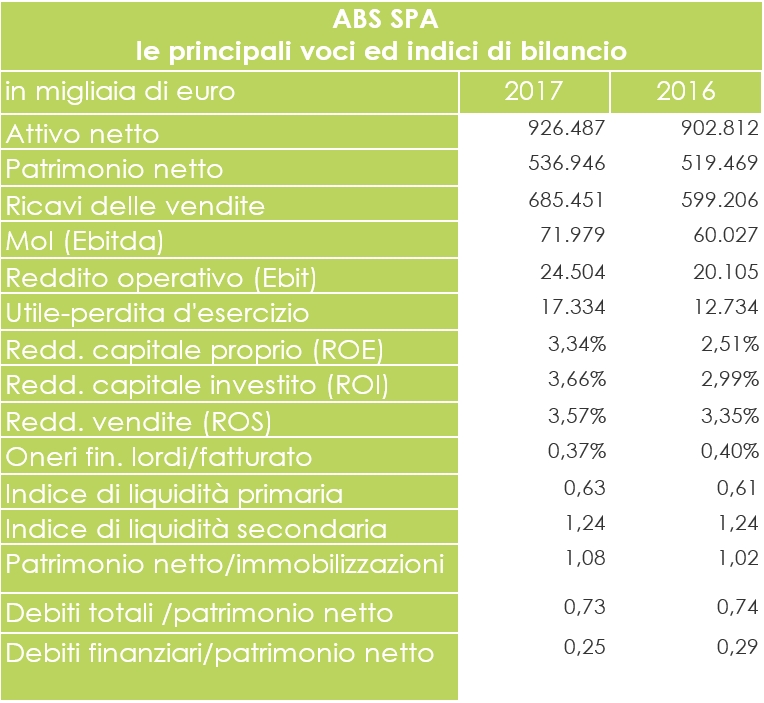

I ricavi netti delle vendite si sono attestati a 685,4 milioni di euro, con un incremento del 14,3%, determinato dall’aumento sia delle vendite in volume (+14%), sia del prezzo medio (+11%). I costi esterni, pari a 687,5 milioni di euro, sono aumentati più del fatturato (+21,5%), per cui il valore aggiunto è passato da 119,18 a 135,1 milioni di euro, con un decremento del 13,4%. Il costo del lavoro, riguardante 1.108 dipendenti, è cresciuto del 6,8% riconducibile, principalmente, all’aumento dell’organico medio. Il margine operativo lordo (Ebitda) è passato da 60 a 72 milioni di euro, con un incremento del 19,9%. Il risultato operativo netto della gestione caratteristica (Ebit) si è attestato a 24,5 milioni di euro, con un aumento del 21,9%. La gestione finanziaria ha prodotto un saldo negativo di 1,3 milioni di euro, a fronte di uno sbilancio negativo tra proventi e oneri finanziari di 1,7 milioni di euro nell’esercizio precedente. L’utile ante imposte risulta pari a 23,2 milioni di euro, con un incremento del 25,6%. Le imposte sono aumentate soltanto del 2%, per cui il tax rate è sceso dal 31% al 25,2%. L’esercizio si chiude con un utile di 17,3 milioni di euro, contro i 12,7 dell’anno precedente (+36,1%).

Gli indici di bilancio

Gli indici di redditività mostrano un miglioramento: la redditività delle vendite (ROS) è passata dal 3,35% al 3,57%; la redditività del capitale investito netto (ROI) è salita dal 2,99% al 3,66%; la redditività dei mezzi propri (ROE) è passata dal 2,51% al 3,34%. Gli oneri finanziari incidono soltanto per lo 0,37% sui ricavi delle vendite, contro lo 0,40% dell’esercizio precedente. Il costo medio dei debiti finanziari è passato dall’1,6% all’1,9%. L’indice di copertura delle immobilizzazioni (patrimonio/immobilizzazioni) è leggermente migliorato, passando da 1,02 a 1,08. Gli indici di liquidità non hanno registrato variazioni significative. L’indice di liquidità primaria è passato da 0,61 a 0,63, mentre l’indice di liquidità secondaria è rimasto stabile a 1,24.

La struttura patrimoniale si è mantenuta su buoni livelli di solidità. L’indice di indebitamento complessivo lordo, pari a 0,73, è leggermente diminuito, mentre l’indice di indebitamento finanziario è sceso da 0,29 a 0,25. La posizione finanziaria netta è migliorata di 15,8 milioni di euro, passando da -143 a -127 milioni di euro, grazie a un buon flusso di cassa generato dalla gestione caratteristica, che ha permesso di sostenere le uscite finanziarie per investimenti e di ridurre l’esposizione finanziaria nei confronti del sistema finanziario. Il rendiconto finanziario mostra un aumento di 9,8 milioni di euro del flusso finanziario prima delle variazioni del capitale netto circolante, dovuto in gran parte all’incremento dell’utile netto. Il flusso finanziario dopo le variazioni del capitale circolante netto è invece diminuito di 10,5 milioni di euro, per effetto dell’aumento delle rimanenze e dei crediti commerciali. Il flusso di cassa generato dall’attività operativa si è attestato a 52,8 milioni di euro, con una diminuzione del 13,7% rispetto all’esercizio precedente. Il flusso finanziario dell’attività di investimento chiude con un valore negativo di 36,8 milioni di euro, il 48,3% in meno dell’anno prima, a seguito di minori investimenti nelle immobilizzazioni materiali.

Fonte: siderweb.com